Что показывает авс анализ. Для чего нужен анализ ABC XYZ. Оптимизация наиболее прибыльной группы товаров

АВС-анализ (или принцип Парето) - это очень простой и в тоже время достаточно эффективный инструмент, который позволяет компаниям сосредоточить своё внимание на том, что для них действительно важно. Причем применять этот метод компании могут весьма широко. Например, для анализа номенклатуры, определения ключевых клиентов, оптимизации складских заказов и бюджетных расходов. Идея ABC анализа основана на принципе Парето. Этот итальянский экономист и социолог анализировал количество богатых и бедных людей в разных странах и пришел к выводу: что 80% всех богатств сосредоточены в руках 20% населения Земли. Поэтому этот принцип также называют принцип «80/20». Применимо к торговле этот метод можно озвучить так: «80% доходов дают 20% клиентов», «80% продаж даст вам 20% товаров / услуг», «80% от доходов компании приносит 20% сотрудников» и т.д.

Каждый магазин должен сам проанализировать каждую группу и принять соответствующее решение

Результатом АВС-анализа является группировка объектов по степени влияния на общий результат. В зависимости от целей анализа может быть выделено произвольное количество групп. Чаще всего выделяют 3 группы.

Применимо к анализу номенклатуры, ABC-анализ - это разделение на группы ассортимента продукции по их вкладу в достижение результата. Как правило, за результат принимают следующие параметры:

- частота продаж (как часто продается конкретная позиция),

- оборот (какую сумму составили продажи данной позиции),

- прибыль (каков вклад данной позиции в общую прибыль).

Очевидно, что один и тот же товар может относиться к разным категориям. Например, он может давать небольшой оборот и прибыль, однако иметь довольно высокую частоту продаж, то есть иметь большой спрос. Скорее всего, это так называемый «индикаторный» или «локомотивный» товар (товар с небольшой наценкой, обеспечивающий приток покупателей). Если анализировать данную позицию только по прибыли или только по обороту, то можно решить, что эту позицию нужно исключать из ассортимента. Но это было бы ошибкой, т.к. товары этой группы предназначены для обеспечения потока клиентов, а не для «зарабатывания денег».

Многомерный ABC-анализ

Чтобы расширить возможности классического ABC-анализа используют многомерный ABC-анализ. В этом анализе каждой позиции присваивают сразу три (или более) параметра. В результате для каждой позиции мы получаем оценку в виде комбинации групп: AAA, ABB, CCC и т.д.

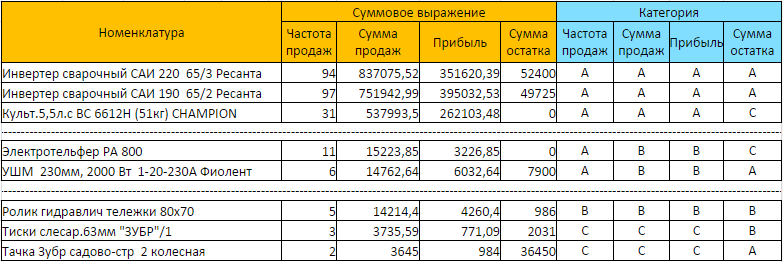

Рассмотрим в качестве примера результат многомерного ABC анализа товаров магазина инструментов, который мы сделали по заданию одного из наших клиентов. К классическим параметрам частоты продаж, оборота и прибыли мы добавили стоимостную оценку остатка товара на складе. Это поможет увидеть ситуацию когда товара группы ААА (или одной из «высоких» групп) будет не хватать в наличии или же наоборот, товара групп С будет слишком много на остатках.

Рассмотрим некоторые позиции:

- «Инвентер сварочный» входит в категорию ААА. Он хорошо продается, приносит большой оборот и высокую маржинальную прибыль. Таким товарам нужно обеспечить максимальное внимание. Следить за их количествам, качеством, обеспечить бесперебойную поставку и т.д. Как мы видим, к категории AAA относится и товар «Культ. 5,5л», однако, по суммовому остатку он относится к категории С – его вообще нет в наличии. Необходимо выяснить – почему этот товар отсутствует на складе: может из-за не хватки информации его просто забыли заказать.

- «Электротельфер» - категория АВВ. Он хорошо продается, но при этом приносит средний оборот и среднюю маржинальную прибыль. В этом случае к товарам этой группы применяют действия целью которых является повышение наценки. Например, повышение цены или снижение себестоимости.

- «Ролик гидравлической тележки» входит в категорию ВВВ. Товар имеет свою аудиторию, не слишком большую, приносит средний доход и прибыль. Как правило, в таких ситуациях никаких действий не требуется.

- «Тачка Зубр» - входит в проблемную категорию ССС: малое число продаж, низкий оборот, низкая прибыль. В таких случаях обычно смотрят на два показателя: число продаж и процент наценки. Если товар продается реже одного раза в определенный период (для магазина продуктов, например, день) и имеет маленькую наценку – то стоит задуматься о исключении этого товара из ассортимента. В данном примере, этот товар еще имеет относительно большую долю в складских запасах. Нужно проанализировать как произошла эта ситуация. Например, товар регулярно заказывают у поставщика (некоторые поставщики не продают товар меньше определенного количества, или же предлагают скидку за большой объем заказа), не смотря на его низкую рентабельность. В данном случае рекомендуется дополнительно простимулировать товар – устроить акции, назначить скидки и т.д.

Инструмент для работы, а не волшебная палочка

Успешное использование АВС-анализа позволяет сократить и высвободить огромное количество временных и трудовых ресурсов. Это достигается путем концентрации работы над наиболее важными элементами и, наоборот, экономия ресурсов на менее приоритетных составляющих. Однако АВС-анализ, как и любой другой статистический метод, является инструментом в руках аналитика. Аналитическими методами, как и любым инструментом, нужно уметь пользоваться.

Приведем ряд примечаний, которые должен иметь ввиду аналитик.

Результатом многомерного АВС анализа является сортировка товара по группировкам. Для трехмерного анализа таких групп будет 27, для двумерного 9. Аналитик должен хорошо ориентироваться в этом разнообразии групп, выделять важные группы, знать что необходимо применить к каждой из них. Следует отметить, что среди товаров могут встречаться не только те, которые плохо продаются, но и те, которые не продаются вообще или которые продаются в убыток. То есть товары, которые наносят урон похуже группы С. Для этого часто добавляют еще одну группу – D. Получается ABCD-анализ. Также в группу А может попасть более 50% ассортимента – в этом случае бывает полезно из группы А выделить подгруппу А+(Провести АВС анализ для группы А). Также следует помнить, что анализ производят за определенный период, и на основании данных этого периода строят прогноз на будущее. Здесь следует учитывать сезонные товары, которые хорошо продавались, например, зимой, и не учитывать их при заказе на летние сезоны. Также бывает, что некоторые позиции выпадают из продаж. Это происходит по разным причинам: нет у поставщика, ошибка в закупках и прочее. Тогда получается, что в течение некоторого времени товар не продавался и общий объём продаж будет ниже потенциально возможного. Если это позиция из группы А, то по результатам расчёта она легко может попасть в группу В или даже С.

Таким образом, АВС-анализ является простым, универсальным средством анализа. Но следует помнить, что как любой статистический инструмент, он не умеет распознавать качество и природу данных, это должен делать аналитик перед проведением расчётов.

Это инструмент, который позволяет изучить товарный ассортимент , определить рейтинг товаров по указанным критериям и выявить ту часть ассортимента,

которая обеспечивает максимальный эффект.

Ассортимент обычно анализируется по двум параметрам: объем продаж (реализованное количество) и получаемая прибыль (реализованная торговая наценка). АВС- анализ основан на правиле Парето , согласно которому 20% ассортиментных позиций обеспечивает 80% прибыли.

Практика показывает, что 10% позиций ассортимента (группа А) дают 80% товарооборота; 15% позиций ассортимента (группа В) дают 15% товарооборота; 75% позиций ассортимента (группа С) дают 5% товарооборота.

Учитывая это, весь ассортимент торгового предприятия можно разделить на группы по степени важности.

- Группа А – очень важные товары, которые всегда должны присутствовать в ассортименте. Если в качестве параметра в анализе использовался объем продаж, то в данную группу входят лидеры продаж по количеству. Если в качестве параметра в анализе использовалась торговая наценка, то в данную группу входят наиболее прибыльные товары.

- Группа В – товары средней степени важности.

- Группа С – наименее важные товары, это претенденты на исключение из ассортимента и товары-новинки.

Первым этапом проведения АВС- анализа является определение целей. Если целью является сокращение ассортимента, то в качестве основных параметров выбирается объем продаж, прибыль. Если целью является выявление и сокращение затрат на поддержание запасов, то в качестве основных параметров выбирается коэффициент оборачиваемости, объем неликвидов и занимаемая складская мощность. Если требуется исследовать рентабельность, то в качестве основного параметра выбирается коэффициент оборачиваемости, уровень рентабельности. Данные АВС-анализа помогают оптимизировать товарный ассортимент.

При всех многочисленных плюсах этого вида анализа существует один значительный минус: данный метод не позволяет оценить сезонные колебания спроса на товары.

XYZ анализ

XYZ–анализ - это инструмент, позволяющий разделить продукцию по степени стабильности продаж и уровня колебаний потребления .

Метод данного анализа заключается в расчете каждой товарной позиции коэффициента вариации или колебания расхода. Этот коэффициент показывает отклонение расхода от среднего значения и выражается в процентах.

В качестве параметра могут быть: объем продаж (количество), сумма продаж, сумма реализованной торговой наценки. Результатом XYZ –анализа является группировка товаров по трем категориям, исходя из стабильности их поведения:

- Категория Х, в которую попадают товары с колебанием продаж от 5% до 15%. Это товары, характеризующиеся стабильной величиной потребления и высокой степенью прогнозирования.

- Категория Y, в которую попадают товары с колебанием продаж от 15% до 50%. Это товары, характеризующиеся сезонными колебаниями и средними возможностями их прогнозирования.

- Категория Z, в которую попадают товары с колебанием продаж от 50% и выше. Это товары с нерегулярным потреблением и непредсказуемыми колебаниями, поэтому, спрогнозировать их спрос невозможно.

Совмещенный АВС/XYZ анализ

Сочетание АВС и XYZ анализов выявляет безусловных лидеров (группа АХ) и аутсайдеров (СZ). Оба метода хорошо дополняют друг друга. Если АВС-анализ позволяет оценить вклад каждого продукта в структуру сбыта, то XYZ–анализ позволяет оценить скачки сбыта и его нестабильность. Рекомендуется делать совмещенный анализ, где в АВС-анализе используются два параметра - объем продаж и прибыль.

Всего при проведении такого многомерного совмещенного анализа получается 27 групп товаров. Результаты такого анализа можно использовать для оптимизации ассортимента, оценки рентабельности товарных групп , оценки логистики, оценки клиентов оптовой компании .

Преимущества совмещенного АВС и XYZ – анализов

Использование совмещенного АВС и XYZ-анализов

имеет ряд значительных преимуществ, к которым можно отнести следующие:

- повышение эффективности системы управления товарными ресурсами ;

- повышение доли высокоприбыльных товаров без нарушения принципов ассортиментной политики;

- выявление ключевых товаров и причин, влияющих на количество товаров, хранящихся на складе;

- перераспределение усилий персонала в зависимости от квалификации и имеющегося опыта.

Формирование показателей ABC- И XYZ-анализов

Перед тем как совместить показатели ABC- И XYZ-анализов, необходимо провести ABC-анализ товаров по сумме полученного дохода или по количеству реализованной продукции за определенный учетный период, например, за год.

Затем осуществляется XYZ-анализ этих товаров за этот же период, например, по количеству ежемесячной реализации за год. После этого результаты совмещаются.

При совмещении определяется девять групп товаров:

| AX |

BX |

CX |

| AY |

BY |

CY |

| AZ |

BZ |

CZ |

Выделение девяти групп товаров при совмещенном АВС и XYZ-анализе

1) Товары групп А и В обеспечивают основной товарооборот компании , поэтому необходимо обеспечивать постоянное их наличие.

Как правило, по товарам группы А создается избыточный страховой запас, а по товарам группы В - достаточный.

Использование XYZ-анализа позволяет точнее настроить систему управления товарными ресурсами и за счет этого снизить суммарный товарный запас.

2) Товары группы АХ и ВХ отличает высокий товарооборот и стабильность. Необходимо обеспечить постоянное наличие товара, но для этого не нужно создавать избыточный страховой запас. Расход товаров этой группы стабилен и хорошо прогнозируется.

3) Товары группы AY и BY при высоком товарообороте имеют недостаточную стабильность расхода, и, как следствие, для того чтобы обеспечить постоянное наличие, нужно увеличить страховой запас.

4) Товары группы AZ и BZ при высоком товарообороте отличаются низкой прогнозируемостью расхода. Попытка обеспечить гарантированное наличие по всем товарам данной группы только за счет избыточного страхового товарного запаса приведет к тому, что средний товарный запас компании значительно увеличится. Поэтому по товарам данной группы следует пересмотреть систему заказов:

- перевести часть товаров на систему заказов с постоянной суммой (объемом) заказа;

- обеспечить по части товаров более частые поставки;

- выбрать поставщиков, расположенных близко к складу, тем самым снизив сумму страхового товарного запаса;

- повысить периодичность контроля;

- поручить работу с данной группой товаров самому опытному менеджеру компании и т. п.

5) Товары группы С составляют до 80% ассортимента компании. Применение XYZ-анализа позволяет сильно сократить время, которое менеджер тратит на управление и контроль над товарами данной группы

6) По товарам группы СХ можно использовать систему заказов с постоянной периодичностью и снизить страховой товарный запас.

7) По товарам группы CY можно перейти на систему с постоянной суммой (объемом) заказа, но при этом формировать страховой запас, исходя из имеющихся у компании финансовых возможностей.

8) В группу товаров CZ попадают все новые товары, товары спонтанного спроса, поставляемые под заказ и т. п. Часть этих товаров можно безболезненно выводить из ассортимента, а другую часть нужно регулярно контролировать, так как именно из товаров этой группы возникают

Подробно теоретически и практически разберем ABC анализ.

ABC анализ продаж. Определение

ABC анализ (англ. ABC- analysis ) – это метод повышения эффективности и результативности системы продаж предприятия. Наиболее часто метод ABC-анализа используют для оптимизации номенклатуры товара (ассортимента) и его запасов с целью увеличения объема продаж. Другими словами, цель ABC-анализа является выделение наиболее перспективных товаров (или группы товаров), которые приносят максимальный размер прибыли для компании.

Данный вид анализа основывается на закономерности выявленной экономистом Парето: «20% продукции обеспечивают, 80% прибылей компании». Целью компании при проведении такого анализа является определение ключевых товаров, и управление данной 20% группой, которое создаст контроль над 80% денежными поступлениями. Управление продажами и денежными платежами напрямую влияют на финансовую устойчивость и платежеспособность компании.

При проведении анализа продукции все товары делятся на три группы:

- Группа «А» – максимально ценные товары, занимают 20% ассортимента продукции, и приносят 80% прибыли от продаж;

- Группа «В» – малоценные товары, занимают 30% ассортимента продукции, и обеспечивают 15% продаж;

- Группа «С» – не востребованные товары, занимают 50% ассортимента, и обеспечивают 5% прибылей от продаж.

Товары компании группы «А» являются целевыми, и требуют максимального внимания к их производству и реализации: наличия их в складских запасов, оперативные поставки, планирование и организация производства и контроль качества данной продукции.

ABC анализ продаж продукции. Этапы проведения

Этапы проведения ABC-анализа номенклатуры товаров и объема продаж компании (предприятия) следующие:

- Определение номенклатуры продукции предприятия.

- Расчет нормы прибыли по каждой товарной группе.

- Определение эффективности каждой группы.

- Ранжирование товаров и их классификация (ABC) по ценности для предприятия.

Пример ABC анализа продаж продукции в Excel

Разберем, как на практике проводить ABC-анализ продаж продукции в Excel для магазина сотовых телефонов. Для этого нам необходимо наличие наименование всех товаров (групп товаров) и их норма дохода. На рисунке ниже показана номенклатура товаров и размер прибыли на каждый из видов.

Номенклатура продукции для проведения ABC-анализа в Excel

Далее необходимо осуществить сортировку товаров по прибыльности. Заходим в главном меню Excel → «Данные» → «Сортировка». Результатом будет сортировка групп товаров по рентабельности от самого прибыльного до самого убыточного.

На следующем этапе необходимо определить долю по каждому виду товара. Для этого воспользуемся формулами в Excel.

Доля продаж каждого вида товара =B5/СУММ($B$5:$B$15)

Определение доли продукции в объеме продаж компании

На следующем этапе рассчитывается доля групп накопительным итогом по формуле:

Доля товара в номенклатуре накопительным итогом =C6+D5

Оценка доли прибыли накопительным итогом для группы товаров

После этого необходимо определить границу до 80% для группы товаров «А», 80-95% для группы товаров «В» и 95-100% для товаров «С». На рисунке ниже представлен результат группировки товаров по трем группам для магазина сотовых телефонов. Так марки Samsung, Nokia, Fly и LG дают 80% всех продаж, Alcatel, HTC, Lenovo обеспечивают 15% продаж и Philips, Sony, Apple, ASUS приносят 5% выручки от реализации.

Проведя группировку товаров, компания получает аналитический отчет о том, какие товары обеспечивают основные денежные поступления. Дальнейшей целью является увеличение продаж целевых товаров из группы «А» и снижение доли не эффективных товаров из группы «С». В нашем примере около ~30% всех товаров приносят компании 80% прибыли.

Преимущества ABC-анализа

- Простота использования и скорость проведения анализа для повышения эффективности продаж. Методику ABC-анализа можно использовать на любом предприятии, так как она не требует больших вычислительных мощностей и баз данных. Все расчеты по номенклатуре товара могут быть произведены в таблице в Excel.

- Надежность результатов. Полученные результаты устойчивы во времени и позволяют предприятию сфокусировать свои ресурсы и капитал в развитие наиболее перспективных продуктов. Управление номенклатурой наиболее ценных товаров позволяет создать финансовую устойчивость предприятия.

- Оптимизация ресурсов и времени. Использование методики позволяет высвободить дополнительные ресурсы как финансовые, так и временные.

- Универсальность анализа. Возможность применения методики ABC-анализа для других сфер деятельности предприятия.

Другие направления использования ABC-анализа в компании

Спектр использования данного метода повышения эффективности в хозяйственных системах крайне широк:

- Оптимизация номенклатуры товаров.

- Выделение ключевых поставщиков, подрядчиков, клиентов.

- Повышение эффективности организации складских запасов.

- Оптимизация производственного процесса.

- Бюджетирование и управление маркетинговыми затратами.

Недостатки ABC-анализа

Помимо преимуществ методики ей присущи также и недостатки:

- Одномерность метода. ABC-анализ довольно простой аналитический метод и не позволяет группировать сложные многомерные объекты.

- Группировка товаров только на основе количественных показателей. Метод не строится только на количественной оценке нормы дохода по каждой номенклатуре товара и не оценивает качественную составляющую каждого товара, например, товары различной категории.

- Отсутствие группы убыточных товаров. Помимо товаров приносящих прибыль компании есть также товары, которые приносят убыток. В данном методе такие товары не отражены, в результате на практике, ABC-анализ трансформируется в ABCD анализ, где в группу “D” входят нерентабельные группы товаров.

- Влияние внешних факторов на продажи. Несмотря на довольно устойчивую структуру продаж по данной модели, на оценку объема продаж в будущем сильное влияние оказывают внешние экономические факторы: сезонность, неравномерность потребления и спроса, покупательная способность, влияние конкурентов и т.д. Влияние данных факторов не отражается в модели ABC-анализ.

Резюме

ABC-анализ продаж позволяет выделить целевые группы товаров, которые обеспечивают 80% прибыли компании. Данный метод повышает эффективность функционирования предприятия, проводит анализ и оптимизацию ресурсов, что в свою очередь отражается на финансовую устойчивости и рентабельности компании. Разобранный пример показывает простоту использования модели ABC для анализа ассортимента товаров и продаж. Метод может широко использоваться в других сферах компании для выделения целевых групп: клиентов, поставщиков, подрядчиков, персонала и т.д.

Выполним ABC-анализ для определения ключевых клиентов и ранжирования номенклатуры товаров, используя надстройку MS EXCEL Fincontrollex® ABC Analysis Tool.

ABC-анализ (англ. ABC-analysis) – это метод классификации товаров, клиентов или ресурсов по уровню их значимости и влияния на заданный показатель деятельности компании (например, на выручку, затраты и пр.).

АВС-анализ является относительно простым, эффективным и поэтому популярным инструментом, который помогает финансовым аналитикам и менеджерам сфокусироваться на самом важном. Результатом АВС-анализа является классификация этих объектов по степени их влияния на определенный результат деятельности компании (на выручку, суммарные издержки на обслуживание клиентов, затраты на склад). При проведении АВС-анализа, как правило, выделяют 3 класса объектов: класс А – наиболее важные объекты, класс В – промежуточные (имеющие потенциал), С - наименее важные объекты, управление которыми не требует повышенного контроля.

Примечание : Название инструмента созвучно с методом учета затрат Activity Based Costing (Расчёт себестоимости по видам деятельности или Учет затрат по видам работ), но не имеет ничего общего с ним.

О методе АВС-анализа

Для тех, кто не знаком с методом АВС-анализа или хочет освежить в памяти его детали, рассмотрим применение этого метода на примере определения ключевых клиентов.

Задача: Ранжировать клиентов по степени их влияния на выручку компании:

- Класс А - наиболее ценные клиенты, на которых приходится 80 % выручки (как правило, доля таких клиентов составляет около 20% от общего количества);

- В Класс В попадает порядка 30 % клиентов, но они обеспечивают только около 15 % продаж;

- Остальные клиенты (50%) попадают в Класс С наименее важных клиентов, суммарно обеспечивая лишь 5% продаж.

Примечание : В основе АВС-анализа лежит принцип Парето, который заключается в следующем: 20% усилий дают 80% результата , а остальные 80% усилий - лишь 20% результата . Часто под «усилиями» имеют в виду клиентов, товары, расходы (например, 20% самых крупных клиентов обеспечивают 80% выручки ).

Как правило, при проведении АВС-анализа строят диаграмму Парето.

Примечание : Построить диаграмму Парето в MS EXCEL 2010 и более ранних версиях можно с помощью надстройки Пакет анализа или настроив соответствующим образом стандартную диаграмму типа Гистограмма с группировкой.

Предложенная классификация клиентов основана на некоторых допущениях, связанных с распределением выручки по клиентам. Прежде чем их озвучить отметим следующие моменты:

- Произвольность установления границ классов . Например, в класс А попадают клиенты, обеспечивающие 80% выручки. Почему не 70% или 90%?

- Если компания небольшая или только развивается, то клиентов может быть всего один-два десятка . Имеет ли смысл их классифицировать?

- Если все клиенты приносят примерно одинаковую выручку (например, отличие составляет +/- 10%), то не повредит ли компании отнесение 50% клиентов в категорию «наименее важные»?

- В этом примере клиенты ранжируются по выручке, но возможно имеет смысл их также группировать по затратам, которые несет компания на их обслуживание? Другими словами, может потребоваться классификация сразу по нескольким параметрам .

- Как правило, АВС-анализ проводят за определенный период , например за год. Вполне может сложиться такая ситуация, что один из клиентов ранее (более года назад) обеспечивал значительную долю выручку компании (пусть 30%), но в связи со своим инвестиционным циклом за последний период практически не приобретал товары компании. Однако, известно, что этот клиент планирует в следующем году начать пользоваться продукцией компании в прежнем объеме. При формальном подходе, АВС-анализ может классифицировать данного клиента в класс С , хотя, очевидно, что внимание менеджеров должно быть по-прежнему сосредоточено на нем.

Из вышесказанного можно сделать несколько выводов, которые помогут менеджеру применять ABC-анализ более эффективно:

- Ответственность за корректность исходных данных для ABC-анализа и постановку задачи лежит на сотруднике, проводящем анализ. Другими словами, некорректные исходные данные могут привести только некорректным выводам.

- Значения границ классов должны быть обоснованы (о различных методах определения границ классов читайте далее в этой статье).

- Распределение данных должно иметь определенную форму, пригодную для ABC-анализа.

Последний пункт требует пояснения.

Предположим в компании несколько десятков клиентов, причем выручка по клиентам распределена примерно равномерно.

То есть, доли клиентов, приносящих небольшую и, напротив, более значительную прибыль примерно одинаковы (16% клиентов приносят по 23 млн. руб. каждый, а 10% - по 50 млн. руб.). Разница в суммарной выручке этих классов незначительная (если клиентов 1000, то суммарная выручка одного класса равна 3680 млн.руб., а другого 5000, т.е. значения достаточно близки). Это означает лишь одно: если выручка по клиентам распределена примерно равномерно – то распределять клиентов по классам бессмысленно. Соответствующая диаграмма Парето имеет следующий вид (форма линии близка к прямой).

Как же должно выглядеть распределение (точнее ) количества клиентов в зависимости от объема выручки в случае классической диаграммы Парето для ABC-анализа? Напомним эту диаграмму:

Такая диаграмма получится, если распределение имеет существенно скошенную форму.

Такое распределение соответствует случаю, когда большинство клиентов (порядка 80%) вносит вклад лишь примерно в 20% выручки. И лишь отдельные клиенты-звезды вносят вклад в выручку, существенно перекрывая суммарный вклад остальных клиентов.

Вывод : Перед применением метода ABC-анализа исследуйте распределение исследуемого показателя (в данном случае выручки) по объектам (клиентам).

Теперь перейдем к вычислениям. Сначала проведем АВС – анализ стандартными средствами MS EXCEL, затем с использованием надстройки MS EXCEL Fincontrollex® ABC Analysis Tool.

АВС – анализ стандартными средствами MS EXCEL

В качестве примера возьмем компанию, занимающуюся продажей товаров с широким ассортиментом (около 4 тыс. наименований). В качестве исходных данных возьмем объемы продаж по каждой позиции (цена * количество) за определенный период.

Примечание : АВС-анализ также можно проводить для определения ключевых клиентов, оптимизации складских заказов и бюджетных расходов компании.

Прежде чем, приступить к расчетам ответим на несколько вопросов, которые помогут нам эффективно использовать АВС – анализ.

- Какова цель анализа? Увеличить выручку компании.

- Какие действия по итогам анализа будут предприняты? Обеспечить обязательное наличие на складе товаров, вносящих в выручку основной вклад (для исключения потерь выручки).

- Что является объектом анализа и параметром анализа? Объект анализа - перечень товаров, которые вносят наибольший вклад в выручку (выручка - параметр анализа).

Алгоритм выполнения АВС – анализа:

- Сортируем список товаров по убыванию их вклада в выручку.

- Формируем столбец с выручкой накопительным итогом (для каждой позиции товара складываем его выручку со всеми выручками от предыдущих, более прибыльных товаров).

- Определяем долю выручки для каждого товара накопительным итогом (значения столбца, рассчитанного выше, делим на общую выручку всех товаров). По этому столбцу будем определять границы классов.

- Определяем границы классов в долях от выручки. В данном случае используем стандартные значения долей (в %): 80%, 15% и 5%. Т.е. группа наиболее прибыльных товаров должна вносить суммарный вклад в выручку в размере 80%. Все товары, у которых доля выручки накопительным итогом менее или равна 80%, входят в класс А.

- Выделяем классы А, В и С: присваиваем значения классов соответствующим товарам.

Теперь реализуем этот алгоритм на листе MS EXCEL (см. файл примера , лист АВС формулами).

Товаров можно с помощью – каждому товару будет присвоен ранг в зависимости от его вклада в выручку. Товару, обеспечивающему максимальную выручку, будет присвоен ранг = 1.

С помощью формулы =СУММЕСЛИ($H$7:$H$4699;"<="&$B7;$F$7) формируем столбец с выручкой накопительным итогом. У товара, обеспечивающего максимальную выручку (первый в списке), значение выручки накопительным итогом будет совпадать с его выручкой. У второго товара выручка накопительным итогом будет равна его собственной выручке + выручка первого товара, и т.д.

Затем вычислим для каждого товара долю в общей выручке накопительным итогом.

С помощью формулы =ИНДЕКС($N$7:$N$9;ПОИСКПОЗ(J7;$P$7:$P$9;1)) присвоим названия классов каждому товару:

- товары, у которых доля выручки накопительным итогом менее или равна 80%, входят в класс А;

- товары, у которых доля выручки накопительным итогом более 80% и менее 95% (80%+15%), входят в класс В;

- остальные товары принадлежат классу С.

Для наглядности товары, принадлежащие классу А, можно выделить , а также построить диаграмму Парето (по оси Х указывается количество проданного товара, по оси Y - % выручки накопительным итогом).

Примечание : Границы классов выделены на диаграмме бордовыми линиями (технически это сделано с помощью горизонтальных и вертикальных планок погрешностей ).

Можно также рассчитать сколько позиций товаров входит в каждый класс. Так в класс А входит 342 товара. В класс А входят товары, которые обеспечивают 79,96% выручки (максимальный % меньше 80%). Общая сумма выручки, приходящаяся на эти товары равна 2 116 687,3 руб. Максимальная выручка (у первого товара в классе) равна 76 631,1 руб., а минимальная 1 574,0 руб. (у последнего товара в классе). Часть информации можно найти в таблице в строках расположенных на границах классов (строки 348 и 349).

Как видно из примера, вышеуказанные вычисления, относятся довольно трудоемкими. Есть ли возможность ускорить выполнение АВС-анализа? Безусловно, есть, и одним из решений является надстройка ABC Analysis Tool от компании fincontrollex.com. Ниже рассмотрим ее подробнее.

Примечание : АВС-анализ относится к числу стандартных и часто используемых инструментов, поэтому он доступен во многих популярных программах бухгалтерского и управленческого учета. Например, в программе «1С: Управление торговлей» (версия 10) существует возможность для проведения анализа клиентов и номенклатуры товаров по следующим параметрам: сумма выручки, сумма валовой прибыли, количество товаров. Причем границы классов не вычисляются, а задаются произвольно, по умолчанию используются значения 80%, 15%, 5%.

Установка надстройки ABC Analysis Tool

Скачать надстройку можно с сайта http://fincontrollex.com , выбрав ее в меню Продукты или соответствующую иконку на главной странице сайта.

На сайте также можно найти вводную статью о надстройке (http://fincontrollex.com/?page=products&id=4&lang=ru ) и подробную справку (http://help.fincontrollex.com/ABC_Analysis_Tool/1/ru/ ).

На странице продукта нажмите кнопку «Скачать бесплатно». Надстройка будет скачана на компьютер в формате архива zip. В архиве содержится 2 файла надстройки *.xll: x64 – для 64 и x86 – для 32 – разрядной версии MS EXCEL. Чтобы узнать версию Вашего MS EXCEL в меню Файл выберите пункт Справка .

Запустите файл надстройки. После установки в MS EXCEL появится новая вкладка fincontrollex.com (если ранее у Вас были установлены другие надстройки от fincontrollex.com, то меню надстройки также будет добавлено на эту вкладку).

Нажмите кнопку Активировать , затем в появившемся окне выберите «Получить бесплатно лицензионный ключ для активации пробной версии».

Будет открыта страница бесплатной активации сайта fincontrollex.com. После ввода Вашего адреса электронной почты, Вам через несколько минут будет прислан ключ активации.

Ключ активации нужно скопировать в буфер обмена (CTRL+C) и, нажав поле «Активация продукта»,

вставить ключ в соответствующее поле (CTRL+V):

Нажмите кнопку Активировать. Установка надстройки завершена.

АВС – анализ с помощью надстройки ABC Analysis Tool

Для тестирования надстройки используем тот же пример, который мы рассматривали при выполнении АВС-анализа формулами и стандартными средствами MS EXCEL. Это нам позволит, во-первых сравнить трудозатраты на выполнение расчетов и построение диаграммы, а во-вторых проверить корректность работы самой надстройки.

Вызовем диалоговое окно надстройки, чтобы ввести необходимые параметры. Для этого на вкладке fincontrollex.com в группе ABC Analysis Tool нажмите кнопку «Анализ». Появится диалоговое окно надстройки.

Верхнее поле Наименование служит для ввода ссылки на диапазон ячеек с наименованием объектов исследования, т.е. в нашем случае – названий товаров. Нажмем кнопку рядом с полем Наименование. Диалоговое окно надстройки исчезнет и появится окно для ввода ссылки на ячейки. Вводить в ручную адреса ячеек мы не будем, а выделим курсором мыши нужный диапазон $C$7:$C$4699. Нажмем Ок.

Примечание : Если диапазон ячеек очень большой (наш случай), то для ввода ссылки кликните мышкой на самую верхнюю ячейку диапазона, затем нажмите комбинацию клавиш CRTL + SHIFT +Стрелка вниз – будет выделен весь диапазон наименований (предполагается, что диапазон не содержит пустых ячеек).

Примечание : Если размеры диапазонов не совпадают, то надстройка выведет соответствующее предупреждение. Делаем вывод, что программа имеет защиту «от дурака», что, безусловно, является большим плюсом надстройки.

Нажав, кнопку ОК, сразу же будут выполнены все вычисления и в диалоговом окне будет построена диаграмма (2-3 секунды для таблицы с 4000 позициями на моем компьютере).

Форма диаграммы Парето с выделенными на ней классами, построенная в диалоговом окне надстройки, позволяет пользователю быстро оценить корректность применения АВС-анализа к имеющемуся массиву данных. Как было сказано выше, если выручка распределена по товарам примерно равномерно, то выделять различные классы некорректно. Убедиться в этом можно взглянув на соответствующую диаграмму.

Как видно из диаграммы, самые прибыльные товары (товары Класса А) вносят существенный вклад в общую выручку ≈74%, но составляют уже 45% от общего количества. Классы В и С вносят примерно одинаковый вклад в выручку, а количество товаров отличается только в 2 раза. Причем средний вклад товаров класса А лишь в 4 раза больше, чем вклад товаров Класса С. В классическом случае диаграммы Парето (20% усилий - 80% результата) средние вклады этих классов отличаются в 40-50 раз! Именно это обстоятельство и позволяет выделить немногочисленный Класс А, чтобы сфокусировать внимание менеджера на основных товарах.

Надстройка ABC Analysis Tool позволяет быстро определить целесообразность выделения классов товаров на основании построенной диаграммы. Безусловно, это очень удобно и является преимуществом надстройки. Возможно, разработчикам стоит включить в надстройку некий индикатор, который бы информировал пользователя о корректности применения АВС-анализа для его данных.

По умолчанию, надстройка определяет границы классов (групп товаров) методом касательных, который является наиболее гибким среди десятков других. Суть метода заключается в определении границ групп по точкам изгиба кривой Парето. Этот метод позволяет точно определить границы группы на основании изменения скорости роста суммы и количества показателей.

Ранее в наших вычислениях мы использовали метод для определения границ групп с использованием классического соотношения: 80%; 15%; 5%. Поэтому, для сравнения результатов вычислений нам потребуется переключить надстройку в ручной режим. Для того, чтобы сделать это, раскроем список переключения режимов в верхней части таблицы и выберем пункт «Вручную» .

После перехода в ручной режим в столбце Показатель,% станут доступны для изменения соответствующие ячейки. Для того чтобы изменить границы группы (классов), выделим соответствующую ячейку группы и нажмем клавишу клавиатуры F2 или сделаем двойной щелчок левой кнопкой мыши.

Введем следующие значения: для класса А – 80%; для класса В – 15% и для класса С – 5%. После внесения изменений, значения в остальных столбцах таблицы будут сразу же пересчитаны и изменения отобразятся на диаграмме Парето.

Теперь нажмем кнопку Выполнить. Будет создана новая книга MS EXCEL с двумя листами Свод и Подробно.

На листе Свод будет отображена диаграмма и таблица, которые мы видели в диалоговом окне.

На листе Подробно приведены промежуточные вычисления: отсортированный список товаров, соответствующие значения выручки, выручка накопительным итогом в % (отношение выручки товара к суммарной выручке, выраженное в процентах) и номер позиции, выраженный в % (номер позиции товара, деленный на общее число товаров). Каждый товар отнесет к определенной группе (А, В или С).

Разберем подробнее информацию, содержащуюся на листе Свод.

Как видно из таблицы, в группу А входят товары, которые обеспечивают 80,02% выручки. Число этих товаров 343, что составляет 7,31% от общего числа товаров (=343/4693=7,31%). Общая сумма выручки, приходящаяся на эти товары равна 2 118 256,7 руб. Максимальная выручка (у первого товара в группе) равна 76 631,1 руб., а минимальная 1 569,4 руб. (у последнего товара в группе).

Если сравнить работу Надстройки с вычислениями произведенными нами выше с помощью стандартных средств MS EXCEL, то разница будет состоять в том, что к группе А отнесено не 342 товара, а 343. Разница не принципиальная и объяснимая. К группе А мы относили товары суммарная доля в выручке которых НЕ БОЛЕЕ 80% (у нас получилось 79,96%). Надстройка ABC Analysis Tool делает более точные вычисления : определяет границу по товару, у которого суммарная доля в выручке БЛИЖЕ ВСЕГО к 80% (безусловно 80,02% ближе к 80%, чем 79,96%). Так как в группу включен дополнительной товар, то и все значения отличаются на величину его выручки.

Теперь вернемся к автоматическому режиму методом касательных. В этом случае границы групп определены из соотношения 90,08%; 7,87% и 2,05%. В группу А теперь включено значительно больше товаров 617 против 343. Группы А и В значительно расширились за счет товаров группы С.

Примечание : К сожалению, при повторном вызове окна надстройки поля Наименование и Значения не сохраняют ранее введенные ссылки на диапазоны. Необходимо их указывать заново.

Трудно определить какой вариант расчета предпочтительней. Все зависит от конкретной бизнес-ситуации. Наверное, поэтому методов выделения групп существует порядка десяти. Наиболее часто используемыми методами являются: эмпирический метод, метод суммы и метод касательных. В эмпирическом методе разделение классов происходит в классической пропорции 80%; 15%; 5%. В методе суммы складывается доля объектов и их совокупная доля в результате - таким образом значение суммы находится в диапазоне от 0 до 200 %. Группы выделяют так: группа А - 100 %, В - 45 %, С - остальное. Однако, самым гибким методом является метод касательных, в котором к кривой АВС проводится касательная, отделяя сначала группу А, а затем С. К сожалению, реализовать его можно только с помощью отдельной программы (макроса), что собственно и делает надстройка ABC Analysis Tool.

В настройке существует возможность изменить количество анализируемых групп. Для этого нужно вызвать правой клавишей мыши контекстное меню таблицы, расположенной в диалоговом окне.

Разделение и объединение групп хорошо объяснено в справке к надстройке, которая содержит анимированные gif для визуализации действия пользователя.

Подведем итоги

Надстройка ABC Analysis Tool всего за несколько секунд позволяет выполнить АВС-анализ. При этом обладает следующей функциональностью:

- анализ двумя самыми популярными методами: эмпирическим и методом касательных;

- автоматическое построение диаграммы Парето с разделением групп;

- классификация на произвольное количество групп;

- в отдельном файле формируется подробная и сводная таблица с результатами вычислений.

Выводы

- Грамотное использование АВС-анализа может быть использовано для повышения эффективности компании. Это достигается путем концентрации работы над наиболее важными элементами и за счет экономии ресурсов на менее приоритетных направлениях.

- Надстройка ABC Analysis Tool от fincontrollex.com является быстрым и удобным средством выполнения АВС-анализа, что сэкономит Вам много времени и нервных клеток, а также поможет избежать возможных ошибок вычислений;

- Корректность работы надстройки в ручном режиме (эмпирический метод) проверена и не вызывает вопросов;

- Отдельно хочется отметить справку к надстройке: анимированные gif и подробные пояснения делают освоение настройки очень простым и быстрым;

- Сайт рекомендует финансовым аналитикам и менеджерам использовать надстройку ABC Analysis Tool от Fincontrollex.com поскольку она существенно облегчает выполнение АВС-анализа по сравнению с использованием встроенных средств MS EXCEL.

Для анализа ассортимента товаров, «перспективности» клиентов, поставщиков, дебиторов применяются методы ABC и XYZ (очень редко).

В основе ABC-анализа – известный принцип Парето, который гласит: 20% усилий дает 80% результата. Преобразованный и детализированный, данный закон нашел применение в разработке рассматриваемых нами методов.

ABC-анализ в Excel

Метод ABC позволяет рассортировать список значений на три группы, которые оказывают разное влияние на конечный результат.

Благодаря анализу ABC пользователь сможет:

- выделить позиции, имеющие наибольший «вес» в суммарном результате;

- анализировать группы позиций вместо огромного списка;

- работать по одному алгоритму с позициями одной группы.

Значения в перечне после применения метода ABC распределяются в три группы:

- А – наиболее важные для итога (20% дает 80% результата (выручки, к примеру)).

- В – средние по важности (30% - 15%).

- С – наименее важные (50% - 5%).

Указанные значения не являются обязательными. Методы определения границ АВС-групп будут отличаться при анализе различных показателей. Но если выявляются значительные отклонения, стоит задуматься: что не так.

Условия для применения ABC-анализа:

- анализируемые объекты имеют числовую характеристику;

- список для анализа состоит из однородных позиций (нельзя сопоставлять стиральные машины и лампочки, эти товары занимают очень разные ценовые диапазоны);

- выбраны максимально объективные значения (ранжировать параметры по месячной выручке правильнее, чем по дневной).

Для каких значений можно применять методику АВС-анализа:

- товарный ассортимент (анализируем прибыль),

- клиентская база (анализируем объем заказов),

- база поставщиков (анализируем объем поставок),

- дебиторов (анализируем сумму задолженности).

Метод ранжирования очень простой. Но оперировать большими объемами данных без специальных программ проблематично. Табличный процессор Excel значительно упрощает АВС-анализ.

Общая схема проведения:

- Обозначить цель анализа. Определить объект (что анализируем) и параметр (по какому принципу будем сортировать по группам).

- Выполнить сортировку параметров по убыванию.

- Суммировать числовые данные (параметры – выручку, сумму задолженности, объем заказов и т.д.).

- Найти долю каждого параметра в общей сумме.

- Посчитать долю нарастающим итогом для каждого значения списка.

- Найти значение в перечне, в котором доля нарастающим итогом близко к 80%. Это нижняя граница группы А. Верхняя – первая в списке.

- Найти значение в перечне, в котором доля нарастающим итогом близко к 95% (+15%). Это нижняя граница группы В.

- Для С – все, что ниже.

- Посчитать число значений для каждой категории и общее количество позиций в перечне.

- Найти доли каждой категории в общем количестве.

АВС-анализ товарного ассортимента в Excel

Составим учебную таблицу с 2 столбцами и 15 строками. Внесем наименования условных товаров и данные о продажах за год (в денежном выражении). Необходимо ранжировать ассортимент по доходу (какие товары дают больше прибыли).

Вот мы и закончили АВС-анализ с помощью средств Excel. Дальнейшие действия пользователя – применение полученных данных на практике.

XYZ-анализ: пример расчета в Excel

Данный метод нередко применяют в дополнение к АВС-анализу. В литературе даже встречается объединенный термин АВС-XYZ-анализ.

За аббревиатурой XYZ скрывается уровень прогнозируемости анализируемого объекта. Этот показатель принято измерять коэффициентом вариации, который характеризует меру разброса данных вокруг средней величины.

Коэффициент вариации – относительный показатель, не имеющий конкретных единиц измерения. Достаточно информативный. Даже сам по себе. НО! Тенденция, сезонность в динамике значительно увеличивают коэффициент вариации. В результате понижается показатель прогнозируемости. Ошибка может повлечь неправильные решения. Это огромный минус XYZ-метода. Тем не менее…

Возможные объекты для анализа: объем продаж, число поставщиков, выручка и т.п. Чаще всего метод применяется для определения товаров, на которые есть устойчивый спрос.

Алгоритм XYZ-анализа:

- Расчет коэффициента вариации уровня спроса для каждой товарной категории. Аналитик оценивает процентное отклонение объема продаж от среднего значения.

- Сортировка товарного ассортимента по коэффициенту вариации.

- Классификация позиций по трем группам – X, Y или Z.

Критерии для классификации и характеристика групп:

- «Х» - 0-10% (коэффициент вариации) – товары с самым устойчивым спросом.

- «Y» - 10-25% - товары с изменчивым объемом продаж.

- «Z» - от 25% - товары, имеющие случайный спрос.

Составим учебную таблицу для проведения XYZ-анализа.

В группу «Х» попали товары, которые имеют самый устойчивый спрос. Среднемесячный объем продаж отклоняется всего на 7% (товар1) и 9% (товар8). Если есть запасы этих позиций на складе, компании следует выложить продукцию на прилавок.

Запасы товаров из группы «Z» можно сократить. Или вообще перейти по этим наименованиям на предварительный заказ.